➣ Qu’est ce que l’épargne de précaution ?

L’épargne de précaution est une somme d’argent immédiatement disponible, destinée à faire face aux imprévus financiers (perte de revenus, pannes, dépenses médicales urgentes, travaux imprévus, etc.). Son objectif principal est la sécurité et non la performance. Elle vise à stabiliser votre situation financière, vous évitant ainsi de devoir toucher à vos placements à long terme.

➣ Pourquoi est-elle indispensable ?

Constituer une épargne de précaution, c’est avant tout :

- préserver votre patrimoine : en cas de coup dur, vous ne serez pas contraint de vendre un actif au mauvais moment.

- garder votre indépendance : vous évitez de recourir à un crédit à la consommation souvent coûteux.

- Maintenir votre sécurité : savoir que vous pouvez faire face à l’imprévu, c’est aussi vous libérer l’esprit pour vos projets à long terme.

L’épargne de précaution est donc la première pierre d’une stratégie patrimoniale solide.

➣ Combien faut-il mettre de côté ?

Le montant dépend de votre profil et de votre situation :

- salarié : entre 3 et 6 mois de salaire net.

- indépendant, chef d’entreprise ou investisseur immobilier : entre 6 et 12 mois de salaire net, afin de compenser l’irrégularité des revenus.

Par exemple, un foyer percevant 6 000 € nets par mois devrait idéalement disposer d’une épargne de précaution comprise entre 18 000 € et 36 000 €.

Cette réserve permettra de faire face à une baisse de revenus ou à une dépense imprévue sans avoir à toucher aux placements de long terme.

➣ Et après ? Construire une stratégie patrimoniale cohérente ?Chez ADN Family Office, nous concevons la gestion de patrimoine comme un équilibre entre sécurité, rendement et liquidité.

L’épargne de précaution n’est pas isolée : elle s’intègre dans une stratégie globale qui prend en compte vos projets de vie, vos contraintes et votre horizon d’investissement.

Voici un exemple concret :

- Claire, 38 ans, cadre salariée, vit en couple avec un enfant.

- Revenu du foyer : 6 000 € nets/mois

- Dépenses mensuelles : 3 500 €

➔ Étape 1 : Constituer l’épargne de précaution

ADN Family Office recommande à Claire de conserver 6 mois de dépenses sur des supports liquides (Livret A, LDDS, etc.) :

- 21 000 € destinés à faire face à l’imprévu sans toucher aux investissements long terme.

Par conséquent, Claire dispose de 21 000 € de liquidités, ce qui est suffisant pour couvrir l’achat d’un véhicule, d’éventuels voyages et d’autres dépenses imprévues.

➔ Étape 2 : Allouer le surplus

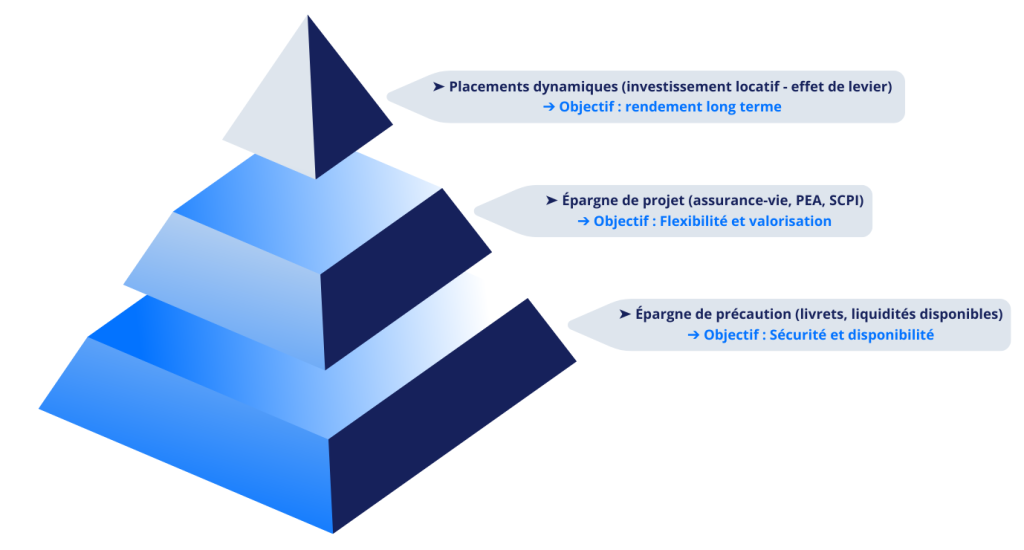

Ces trois catégories ne s’excluent pas les unes aux autres. Au contraire, elles se complètent pour former une stratégie patrimoniale équilibrée : l’épargne de précaution assure la sécurité, l’épargne de projet assure la flexibilité et les placements dynamiques créent la performance à long terme.

C’est cette logique progressive que met en avant la pyramide patrimoniale ci-dessous :

La pyramide patrimoniale ADN Family Office

Ce schéma permet de visualiser la progression logique d’une stratégie patrimoniale : on ne cherche pas la performance avant d’avoir consolidé la base.

Chez ADN Family Office, nous accompagnons nos clients à chaque étape : sécuriser, structurer, puis valoriser leur patrimoine avec une vision à long terme et une approche sur mesure.

➣ Notre méthode d’accompagnement client

Chez ADN Family Office

Chaque relation débute par une approche personnalisée et rigoureuse, articulée autour de trois grandes étapes :

A) La rencontre et la découverte du client

Ce premier rendez-vous permet d’instaurer un climat de confiance et de présenter notre structure, nos valeurs et notre mode d’accompagnement.

Nous expliquons notre rôle de family office global, couvrant les volets financier, civil et immobilier.

Le client remplit alors son dossier d’entrée et son profil investisseur, indispensables pour comprendre sa situation, son appétence au risque, ses besoins et ses objectifs patrimoniaux.

B) La présentation des solutions

Une fois le diagnostic établi, nous construisons une stratégie sur mesure intégrant :

- des solutions d’investissement cohérentes avec le profil du client (liquidités, assurance-vie, SCPI, PER, etc.) ;

- une projection patrimoniale claire, illustrant les avantLa préages et la cohérence de chaque recommandation ;

- une phase d’échange pour répondre à toutes les questions et ajuster la proposition avant mise en œuvre.

C) Le suivi dans la durée

Notre accompagnement ne s’arrête jamais à la signature.

Nous assurons un suivi régulier du patrimoine de nos clients, à travers :

- des points patrimoniaux périodiques,

- une veille réglementaire et fiscale,

- des ajustements selon l’évolution de la situation du client ou des marchés.

- L’épargne de précaution est la première étape de toute stratégie patrimoniale réussie. Mais c’est à travers un accompagnement structuré et durable que cette base devient un véritable levier d’enrichissement et de stabilité.